EN

银行信贷业务中,财报数据录入的精度直接决定风控质量。手工录入模式下的错漏率高、时效性差,已成为制约信贷审批效率的瓶颈。易道博识智能财报录入系统,实现5分钟完成一份财报录入,一次配平率超过95%,为金融机构提供从识别到分析的全流程自动化解决方案。

传统信贷审核依赖人工录入财报数据,看似成本低廉,实则暗藏多重隐患。

1、效率瓶颈突出。一份标准企业财报通常包含资产负债表、利润表、现金流量表三大主表及附注,手工录入平均耗时3-4小时。

2、数据准确性难以保障。人工操作存在天然局限性:数字看错行、小数点错位、科目归集错误等问题频发。不同录入人员标准不一,同一份财报多次录入结果可能差异显著。这些错误若未被及时发现,将直接导致财务指标计算偏差,影响授信决策。

3、合规风险持续累积。监管机构对信贷资产质量的要求日趋严格,财报数据作为风险评估的核心依据,其准确性直接关系到合规达标。

通用OCR工具在处理财报时往往力不从心,主要受限于财报特有的版式复杂性。针对信贷审核场景,深度学习驱动的专业财报OCR方案实现了三项关键技术突破。

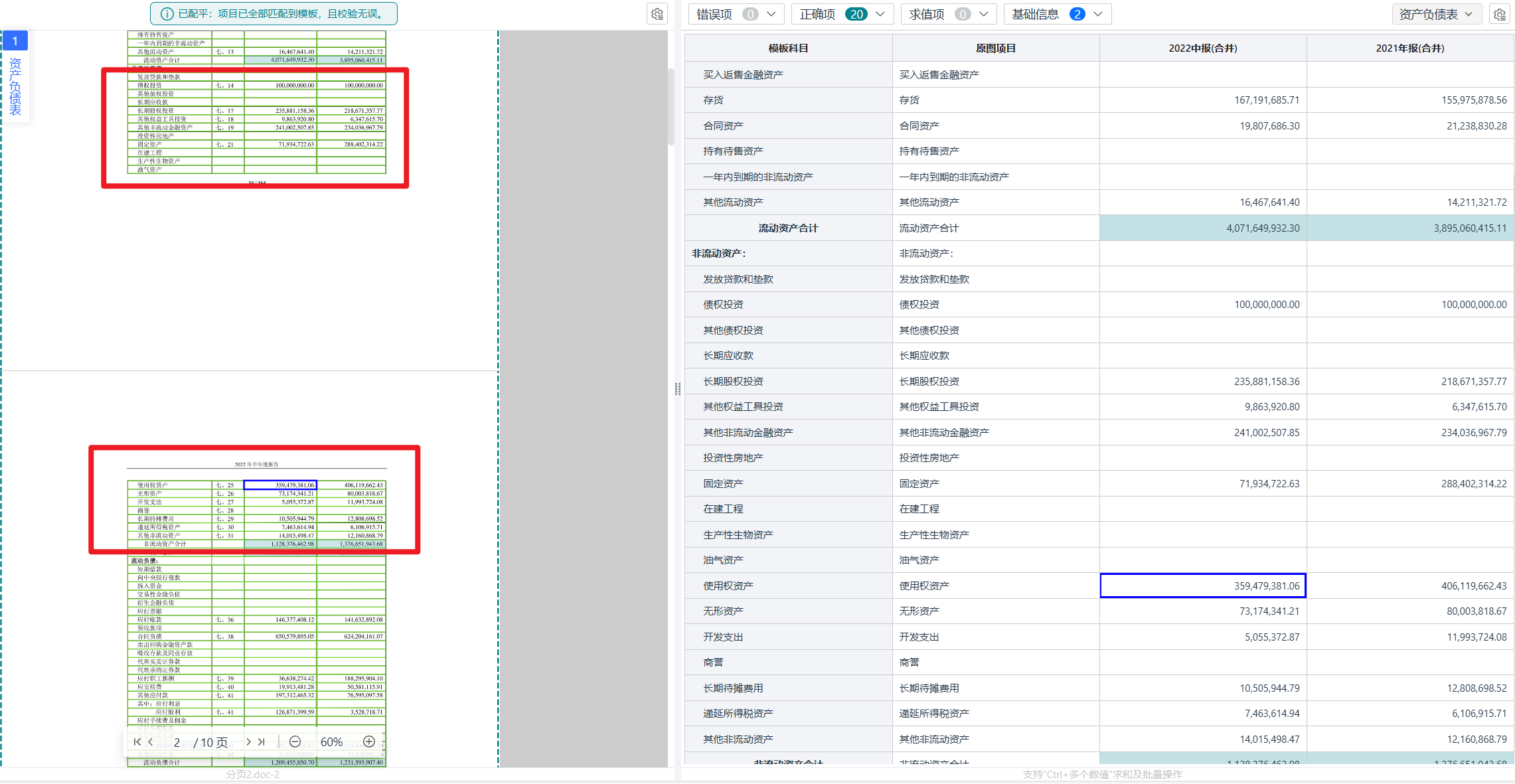

1、无线表格精准识别解析

财报中大量存在无线表格或仅有横线的半框线表格,传统OCR依赖线条定位单元格边界,在此类场景下容易误判列边界,导致数据"串列"。易道博识智能财报录入系统,即使面对完全无框线的复杂嵌套表格,也能精准推断逻辑行列结构,还原原始表格拓扑。

2、合并单元格

财报表头常采用多层级合并单元格(如"流动资产"下分"货币资金"、"应收账款"等),手工录入易出现归属关系混乱。智能算法可识别合并单元格的覆盖范围,自动将父级表头信息正确关联至下属子数据,确保导出数据的结构化完整性,无需人工二次整理。

3、跨页表格的自动接续

资产负债表等长表格常被截断在多页PDF中。系统通过识别页眉页脚特征、"续表"标识及数据连续性规律,自动将跨页内容逻辑连接为完整报表,消除人工拼表的工作量与差错风险。

金融机构在评估财报OCR解决方案时,应重点关注以下核心指标。

1、识别精度与配平率。基础识别准确率需达到99%以上,更关键的是一次配平率——即系统自动完成勾稽关系校验并通过的比例。行业领先水平可实现超过95%的一次配平率,意味着绝大多数财报无需人工干预即可直接入库。

2、模板覆盖与自适应能力。被投/被贷企业所属行业多样,财报格式各异。系统应内置覆盖一般企业、金融企业、事业单位等多行业的标准化模板库,并支持用户根据特殊版式自定义模板,确保新格式财报的快速适配。

3、可视化校对体验。再高的自动化率也需保留人工复核环节。优秀的系统提供原图与识别结果的联动高亮对照视图,点击数字即可定位原图位置,大幅提升核对效率。

4、数据分析延伸能力。录入不是终点,风控才是目标。系统应支持自动生成财务分析报告,涵盖盈利能力、偿债能力、营运能力、发展能力四大维度,直接输出资产负债率、流动比率、净资产收益率等关键指标,为授信决策提供即时参考。

以某股份制银行对公信贷业务为例,引入易道博识智能财报录入系统后实现显著提效:单份财报处理时间从3小时压缩至5分钟,效率提升24倍;一次配平率达96%,人工复核工作量大幅减少;财务分析报告自动生成,客户经理可将更多精力投入客户沟通与风险研判。

该系统适用于多种信贷相关场景:

新增授信调查阶段快速提取企业历史财务数据;贷后定期检查时批量更新财报信息;集团客户统一授信中整合多主体财务数据;不良资产处置前高效梳理债务人财务状况。

Q1:系统能否处理扫描件质量较差的情况?

A:具备图像预处理功能,自动进行倾斜校正、去噪和增强,对质量欠佳的扫描件仍保持较高识别精度。

Q2:财报OCR识别是否支持与现有信贷系统对接?

A:除导出Excel外,提供标准API接口返回JSON格式数据,可无缝集成至银行核心系统或信贷管理系统。

Q3:私有化部署还是公有云服务?

A:考虑到财报数据的敏感性,金融机构通常优先选择私有化部署方案,确保数据不出域。