EN

上传一份财务报表,然后向AI提问:

“这家企业的盈利能力怎么样?”

“现金流有没有风险?”

“资产负债率是否异常?”

几秒钟后,大模型就可以生成一份看起来完整、专业的财务分析。财报分析似乎因此变得非常简单。

但在银行授信、投资尽调、审计、企业评级等真实业务中,财报AI应用最难的问题,往往并不在“分析”,而在分析之前。

因为大模型要准确分析一份财报,首先需要获得准确的数据。

如果原始财报存在表格错位、跨页断裂、金额单位遗漏、科目名称不统一等问题,即使模型具备很强的理解和推理能力,最终结论也可能建立在错误数据之上。

因此,大模型解决的是财报的理解与分析问题,财报智能录入系统解决的则是数据进入分析之前的识别、解析、归一化、校验和复核问题。

大模型擅长理解自然语言,可以总结财务变化、解释指标波动,也可以根据已有数据生成风险提示。

但企业处理财报,需要的不只是一次正确回答。

银行可能每天接收大量企业财报,审计机构需要整理不同年度和不同主体的报表,集团企业还要汇总不同子公司的财务数据。这些场景要求系统能够持续、批量、稳定地提取固定字段。

例如:

企业名称是什么,报表属于哪个会计期间,金额单位是元还是万元,数字对应本期还是上期,文件中包含的是合并报表还是母公司报表。

这些信息看起来简单,但只要其中一项判断错误,就可能改变财务数据的实际含义。

例如,系统准确识别出“12,500”这个数字,却没有识别报表上方的“单位:万元”,最终金额就会产生数量级错误。

同样,如果本期数和上期数发生列错位,大模型根据错误数据生成的趋势分析,即使语言表达再专业,也没有实际价值。

所以,大模型能够回答财报问题,并不意味着它可以直接替代财报结构化处理。

大模型通常输出的是一段自然语言分析,但信贷、审计、风控和财务系统需要的是结构化字段。

以银行授信为例,系统可能需要明确获得:

资产总额、负债总额、营业收入、净利润、经营活动现金流等数据,同时还要知道每项数据对应的报表期间、金额单位和来源位置。

自然语言回答很难直接写入业务数据库,也难以进行多企业、多年度的批量比较。企业真正需要的是一套统一的数据结构。

无论原始财报来自PDF、Excel、扫描件还是手机照片,无论企业使用什么财务模板,最终都需要转换成业务系统可以识别和调用的标准字段。

这就需要财报智能录入系统在文档识别之后,继续完成科目映射和数据归一化。

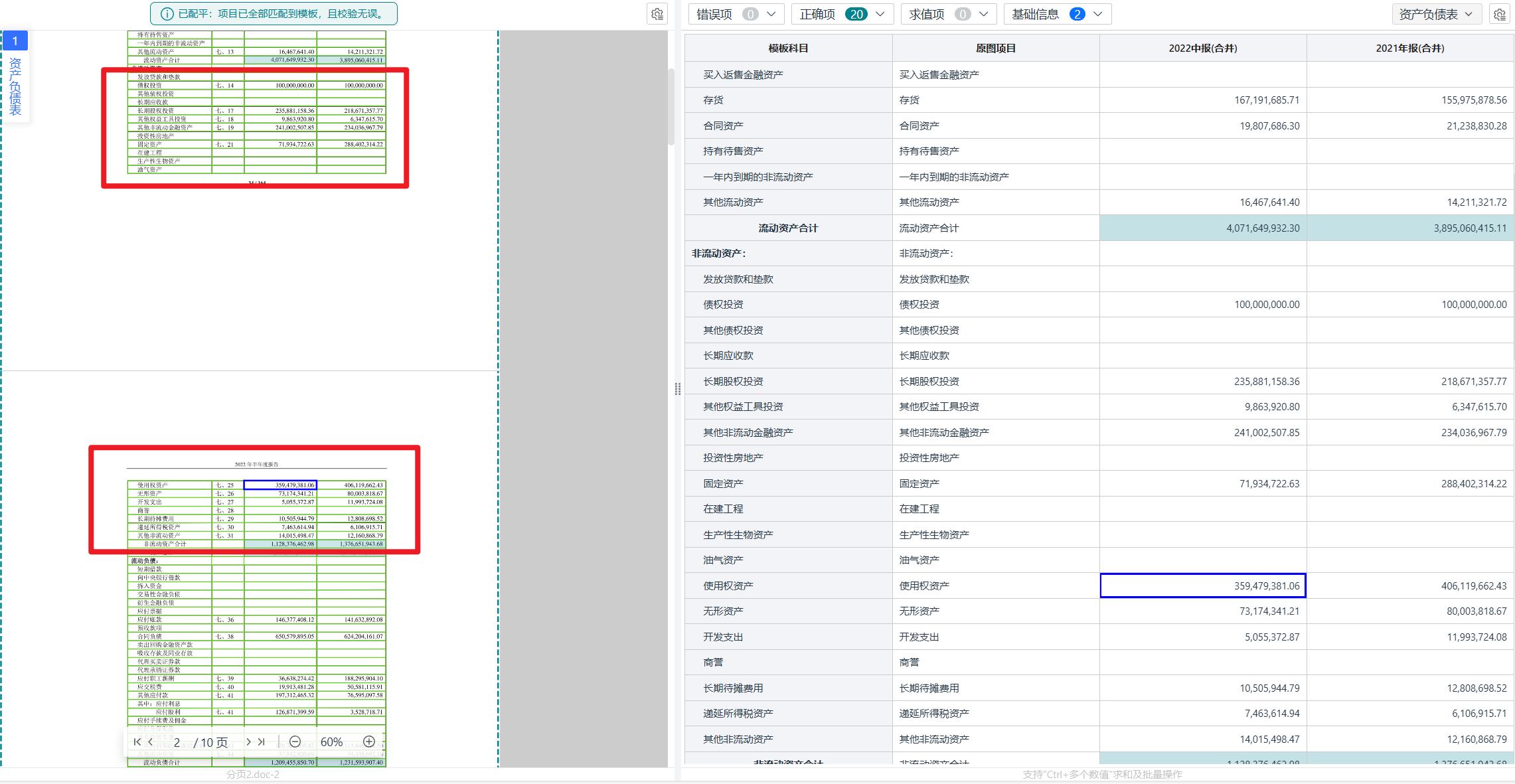

不同企业可能使用不同名称表达相同或相近的财务科目。

例如,与现金相关的项目,可能被写成“货币资金”“现金及现金等价物”“现金和银行存款”等。

人工阅读时,这些名称通常容易理解。但如果企业希望使用统一的指标模型对大量客户进行比较,就必须把不同表达映射到统一的标准科目。

数据归一化也不只是统一科目名称。

它还包括金额单位统一、币种识别、期间格式统一、正负号处理、空值与零值区分、本期数和上期数对齐,以及合并报表与母公司报表区分。

只有经过归一化,不同来源、不同模板和不同年度的财报数据,才能在统一口径下进行分析。否则,大模型即使能够分别理解每一份财报,也很难稳定完成跨企业比较、趋势分析和风险筛查。

在产品演示中,财报通常页面清晰、格式规范、表格完整。

但企业实际接收到的财报往往更加复杂。

有些文件是电子PDF,有些是扫描件、Excel、Word文档或手机拍照;部分页面还可能存在旋转、倾斜、透视变形、阴影、反光、印章遮挡、手写批注和分辨率不足等情况。

财报中的表格结构同样复杂。

常见情况包括多级表头、合并单元格、无框线表格、科目缩进、跨页表格,以及一张报表跨越多页但只在首页显示表头。

如果系统没有准确恢复表格的行列关系,数字即使识别正确,也可能被放入错误的科目或期间。因此,财报数据进入大模型之前,需要先经过图像预处理、文档分类、表格结构解析和财务字段提取。

易道博识财务报表智能录入系统,面向企业真实业务中的复杂财报材料,对不同来源和格式的文件进行统一接入,并针对旋转、倾斜、扭曲、透视等问题进行处理。在此基础上,进一步识别报表类型、表格结构、科目、金额、期间、单位及报表口径。

财务数据对准确性的要求远高于普通文档。

一项金额识别错误,可能影响企业评级、授信额度、投资判断和审计结论。因此,正式业务中的财报处理不能只依赖模型输出,还需要结合业务规则与人工复核。

系统可以根据实际业务要求,对数据进行多层校验。

例如,检查资产总计是否与负债和所有者权益总计一致,各明细项之和是否与合计项一致,报表期间和金额单位是否前后一致。

当系统发现低置信度字段、金额异常、科目缺失或计算关系不成立时,可以将相关数据标记出来,进入人工复核环节。

工作人员不再需要逐项重新录入全部财报,只需要集中处理模型无法确定或规则检测出的异常内容。

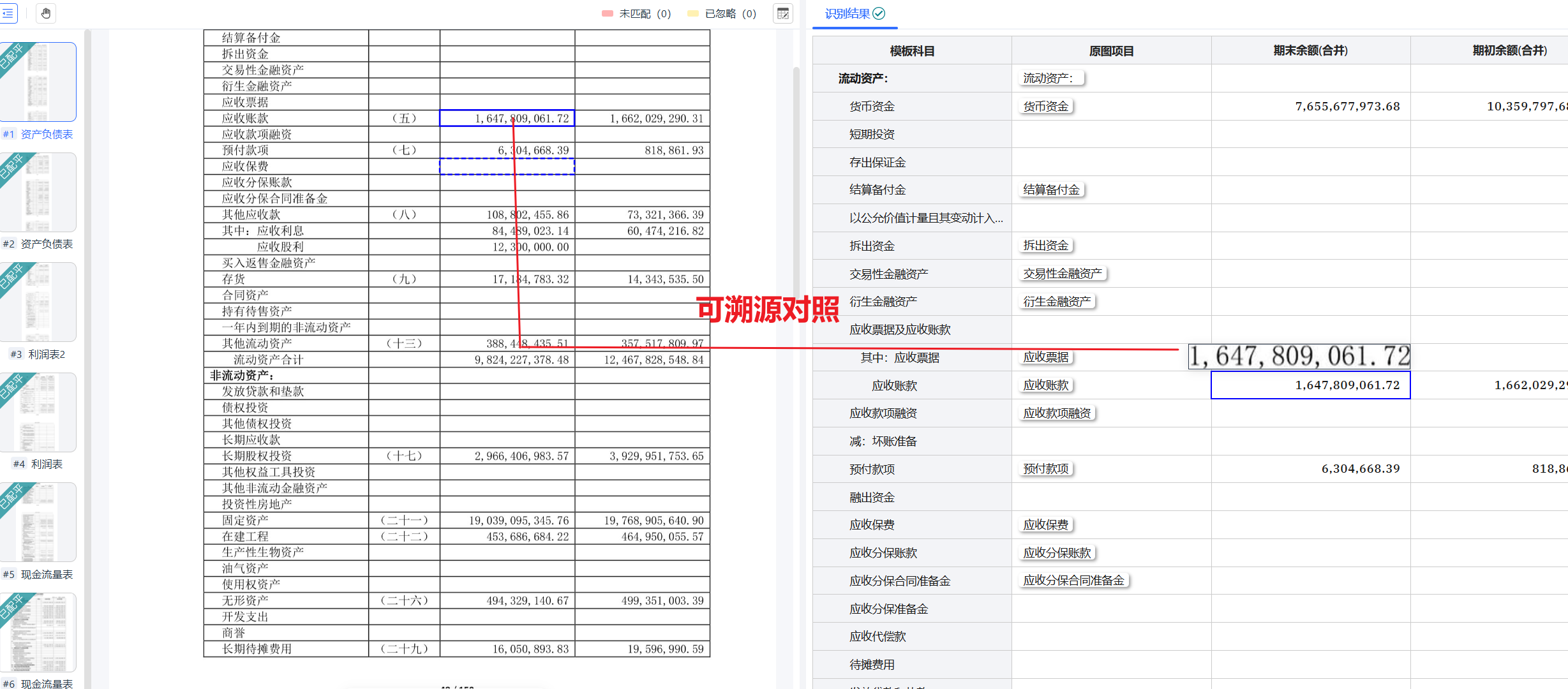

理想的复核方式,是将原始财报与识别结果对应展示。业务人员点击某项数据后,可以快速定位到原始文件中的具体页面和表格位置,并查看识别结果、修改记录与校验状态。

这种方式并不是让人工退出流程,而是让人工从大量重复录入转向关键数据判断。

在普通问答场景中,用户可能只关心AI给出的答案。但在银行、审计和投资等场景中,业务人员不仅需要知道结论是什么,还需要知道结论从哪里来。

例如,当系统提示某企业现金流风险较高时,业务人员需要进一步确认:

判断基于哪些财务数据,数据来自哪一张报表、哪一页,金额是否经过人工修改,系统触发了什么规则。

如果AI只能给出结论,却无法回到原始财报,业务人员就很难完成复核,也难以在正式流程中承担责任。

因此,财报智能录入系统还需要保留结构化数据与原始文件之间的对应关系。

每一项数据都应尽可能记录来源文件、所在页码、原文位置、识别状态和复核结果。大模型在生成分析时,才能进一步关联数据依据,让结论具备可解释和可追溯的基础。

大模型的优势,在于理解、总结、推理和生成。

财报智能录入系统的优势,在于稳定地完成文档处理、数据提取、格式统一、规则校验和结构化输出。

二者结合后,可以形成更加完整的财报AI处理流程:

首先统一接收不同格式的财报材料,再完成图像处理、文档分类和表格解析;随后提取科目、金额、期间和单位,并进行科目映射与数据归一化;通过业务规则和人工复核保证数据质量;最终将结构化数据提供给大模型、信贷系统、风控平台或财务分析系统。

在这样的架构中,大模型不需要直接面对大量格式混乱、质量不一的原始文档,而是基于经过整理和校验的数据开展分析。

这不仅有助于减少金额错位、单位错误和期间混淆,也可以支持多企业、多年度财报的批量分析。

例如,企业可以进一步开展财务指标计算、经营趋势分析、同行业比较、异常筛查、风险提示和尽调报告辅助生成。

财报数据的整理工作交给智能录入系统,大模型才能把更多能力用于解释变化、发现风险和辅助决策。

不能。大模型更擅长分析和总结,易道博识智能财报系统则负责财报识别、表格解析、科目映射、数据归一化和结构化输出。二者结合,才能让财报分析稳定进入实际业务。

应先解决财报数据的结构化和标准化问题。易道博识智能财报系统可将PDF、Excel、扫描件等财报转换为统一、可复核、可追溯的数据,再提供给大模型进行分析。