EN

近年来,打击资本市场财务造假已成为证券监管的执法核心。随着查处力度空前加大,多起重大财务造假案浮出水面。据《财经》不完全统计,截至2024年底,已有约34家上市公司因虚增营业收入收到《行政处罚决定书》,虚增总额竟高达约6314亿元。

在数字时代,传统的人工审计和基础比率分析,已难以穿透日益复杂的财务迷雾。面对海量数据和高明的舞弊手段,决策者、投资者和风控专业人士迫切需要一种更高效、更智能的解决方案。

财务报表粉饰(Financial Statement Fraud),通常也被称为“财务舞弊”或“做假账”,是指企业管理层为了误导信息使用者(如投资者、债权人、监管机构),故意对财务报表进行重大错报或漏报的行为。

这绝非简单的“盈余管理”或“合理避税”。它与后者的根本区别在于意图。

● 盈余管理 (Earnings Management): 在会计准则允许的范围内,通过会计政策选择,对利润进行平滑调节,以达到更稳健的业绩表现。其行为尚在“规则”之内。

● 财务报表粉饰 (Fraud): 蓄意违反会计准则和相关法规,通过虚构交易、隐瞒负债等手段,创造虚假繁荣。其行为已越过“红线”。

其弊端体现在,它不仅是一个会计问题,更是一个能够侵蚀企业根基的系统性风险。它直接导致资源错配、投资决策失误、市场信心崩溃,甚至引发连锁的法律与合规危机。因此,有效识别财务报表粉饰,已成为企业风险管理和投资决策的核心战略环节。

要识别风险,首先要了解风险的形态。以下是当前最常见的六种财务舞弊手法:

1. 虚增收入

这是最直接、最粗暴的手段。通过伪造销售合同、开具假发票、或利用“刷单”等方式凭空创造收入。

● 识别信号:

● 应收账款增长率远超收入增长率。

● 销售收入大幅增长,但经营性现金流净额停滞不前甚至为负。

● 毛利率异常高于同行业水平且波动剧烈。

2. 提前确认收入

将本应属于未来财报周期的收入,提前记录到本期。例如,在客户尚未验收或仍有重大退货权时便确认全部销售收入。

● 识别信号:

● 期末销售额异常冲高。

● 销售退回与折让在下一期初大幅增加。

● 合同条款复杂,收入确认时点模糊。

3. 隐藏负债与费用

通过将本应计入费用的支出资本化(如研发费用)、不记录或少记录应付账款、或利用表外实体隐藏债务,从而虚增利润和资产。

● 识别信号:

● 固定资产、无形资产等长期资产异常增长。

● 费用率(如销售费用率、管理费用率)远低于历史水平或行业均值。

● 复杂的特殊目的实体(SPE)或未合并的关联方。

4. 资产价值操纵

高估资产价值以美化资产负债表。常见于存货、应收账款和长期投资。例如,不计提或少计提存货跌价准备、坏账准备。

● 识别信号:

● 存货周转天数逐年增加,远超行业平均。

● 应收账款账龄越来越长,但坏账计提比例不变。

● 商誉占总资产比例过高,但从未进行减值测试。

5. 虚构现金流

这是最高明的舞弊手法之一。通过关联方“走账”或银行借款伪装成经营活动现金流入,制造现金流健康的假象。

● 识别信号:

● 经营性现金流主要由非核心业务或关联方贡献。

● “销售商品、提供劳务收到的现金”与“营业收入+应交税费(增值税)”严重不匹配。

● 公司账面拥有大量现金,却同时大量举债并支付高额利息。

6. 利用关联方交易

通过与不受独立审计监督的关联方进行非公允价格的交易,轻松转移利润、资产或隐藏债务。

● 识别信号:

● 重大交易的对手方是名不见经传的小公司或个人。

● 向关联方采购或销售的价格显著偏离市场公允价值。

● 对关联方的预付款、其他应收款项额度巨大且长期挂账。

面对层出不穷的舞弊手段,依赖人工逐项核对的传统方法如同大海捞针。现代化的风险识别必须依赖于强大的工具。但市场上的分析工具良莠不齐,如何选择?我们提出一个原创的R.I.S.K. 智能识别框架,作为您甄选解决方案的黄金标准。

一个真正有效的财务风险识别解决方案,必须具备以下四大特性:

R - Relevance (高维关联性)

真正的风险信号往往隐藏在数据与数据之间的关联之中。优秀的工具必须能打破数据形态的壁垒,将非结构化的信息转化为结构化的、可供分析的洞察。

● 标准: 能否处理多种格式的原始文件(如PDF、图片、扫描件)?能否自动识别报表类型并将其与正确的分析模板科目进行关联匹配?

I - Intelligence (深度智能性)

简单的比率分析只能发现“水面上的冰山”。真正的智能在于能深入数据内部,执行人类专家级的校验与判断。

● 标准: 是否内置了基于机器学习的识别与校验引擎?能否自动根据会计准则中的“勾稽关系”进行数据配平与验证,并自动发现内部矛盾?

S - Scalability (强大扩展性)

风险分析不是一次性的体检,而是持续的健康监测。工具必须能高效处理海量作业,并适应不同行业、不同企业的特定需求。

● 标准: 能否支持批量化处理财报,实现效率的量级提升?系统模板是否具备良好的扩展性,能够灵活配置以适应不同业务场景?

K - Knowledge-driven (知识驱动性)

一个黑箱式的预警系统毫无意义。工具必须将复杂的分析结果转化为可理解、可行动的洞察,辅助而非替代专家的决策。

● 标准: 预警信号是否清晰、可追溯?能否自动生成包含关键风险点、可视化图表和解读的深度分析报告,让使用者快速定位问题?

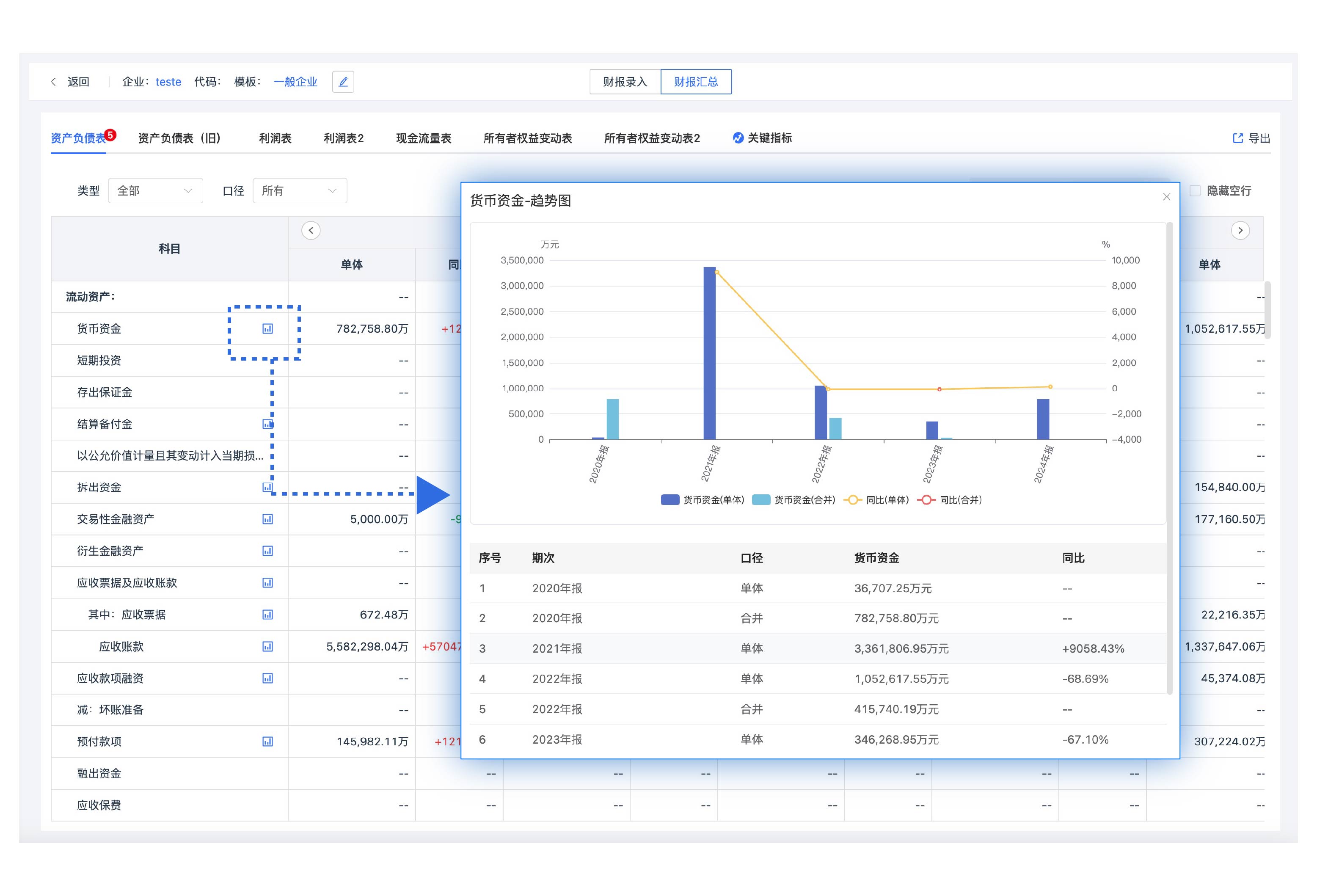

该系统基于深度学习的OCR及自然语言处理等核心技术,能够将财务报表中的非结构化文本和数字信息,自动解析并转化为结构化数据。系统支持批量上传PNG、JPG、PDF、Excel等多种格式的财报文件。

技术优势与功能亮点

● 自动化与高效率:系统将过去平均需要2小时的手工录入工作缩短至仅需5分钟,效率提升高达24倍。

● 高精度识别与校验:基于深度学习模型,系统识别准确率可达99.5%。同时,它利用内置的勾稽关系校验规则进行智能配平,一次配平率超过95%。对于错误项,系统会高亮提示并提供智能引导,帮助用户快速定位问题。

● 智能分析与报告生成:系统不仅能自动提取三大表数据,还能进行多维度的财务指标分析,对企业的盈利、偿债、营运及发展能力进行全景式健康诊断。此外,它还能将复杂的财务数据转化为直观图表,并一键生成可导出的财务分析报告。

● 灵活的模板管理:系统内置了覆盖一般企业、金融、医疗卫生等多个行业的标准化财报模板,并支持用户根据特定需求进行自定义配置,以适应不同的业务场景。

该系统已在丰田金融、国元证券等企业的信贷审批、风险管控等场景中成功应用。

Q1: 财务报表粉饰和合理的“盈余管理”有什么本质区别?

A: 核心区别在于意图和合规性。盈余管理是在会计准则允许的框架内,通过选择不同的会计方法(如折旧方法)来平滑利润波动,其本身不违法。而财务报表粉饰则是故意违反会计准则,通过虚构交易、隐瞒负债等非法手段欺骗信息使用者,属于舞弊行为。

Q2: 传统的财务比率分析是否已经过时?

A: 并不过时,但已远远不够。传统比率分析是基础,能发现一些明显的异常。但对于高明的舞弊手法,如复杂的关联交易或虚构现金流,单纯的比率分析很难穿透。据Gartner 2023报告指出,结合AI的持续性监控能比传统方法提前6-9个月发现财务异常。现代风险识别必须是“智能数据处理 + 专家比率分析”的结合。

Q3: 易道博识智能财报录入系统是如何工作的?

A: 它主要通过三个步骤工作:1) 智能录入:利用顶尖的OCR技术,将各种格式的财报图片或PDF文件高精度地转化为结构化数据。2) 智能校验:基于内置的会计准则(如勾稽关系),自动核对数据平衡性与逻辑性。3) 智能分析:自动生成多维度分析报告和可视化图表,揭示企业经营健康状况。用户只需上传文件,系统即可完成从录入到分析的全过程。

Q4: 作为中小企业,我们是否也有必要关注财务报表粉饰问题?

A: 非常有必要。财务舞弊并非上市公司的“专利”。中小企业可能因为内部控制不健全,更容易发生此类问题。更重要的是,在与您合作的供应商、客户或投资对象中,如果存在财务舞弊,将直接威胁到您的资金安全和业务连续性。利用智能工具进行合作伙伴的背景调查,是保护中小企业自身利益的重要手段。